Как правильно рассчитать ОСАГО онлайн, чтобы не переплачивать

Вы открыли сайт страховой компании, ввели госномер машины, нажали «Рассчитать» - и получили сумму в 18 000 рублей. Вы удивлены. В прошлом году вы платили 12 500. Что изменилось? Возможно, КБМ - коэффициент бонус-малус - не учтен или указан неверно. Это самая частая причина, по которой люди переплачивают за ОСАГО. И да, это можно исправить.

ОСАГО - это не просто бумажка, которую нужно купить раз в год. Это система, которая каждый год пересчитывает вашу цену на основе того, как вы ездили. Если вы не попадали в аварии - вы получаете скидку. Если попадали - цена растет. И эта система работает автоматически. Только если вы не знаете, как она работает, вы можете потерять тысячи рублей.

Что такое КБМ и почему он важнее всего

КБМ - это коэффициент бонус-малус. Он показывает, насколько вы безопасный водитель. Чем дольше вы ездите без ДТП, тем ниже становится ваш КБМ. А чем ниже КБМ, тем дешевле ОСАГО.

В 2025 году КБМ может быть от 0,5 до 2,45. Если у вас КБМ 0,5 - вы платите почти вдвое меньше, чем базовая цена. Это самая большая скидка, которую дает система. Она доступна водителям, которые не были виновниками ни одной аварии больше 10 лет подряд. А если КБМ 2,45 - вы платите на 145% дороже, чем базовый тариф. Это для тех, кто попадал в ДТП несколько раз за год.

В 2025 году средний КБМ у российских водителей - 0,92. Это значит, что большинство ездят без аварий, но не идеально. Если у вас КБМ выше 1,0 - вы теряете скидку. Если ниже - вы получаете выгоду. И это не зависит от компании. КБМ - единый для всех страховщиков. Его хранит Российский союз автостраховщиков (РСА).

Как работает расчет ОСАГО онлайн: формула и коэффициенты

Стоимость ОСАГО - это не одна цифра. Это результат умножения нескольких коэффициентов. Формула выглядит так:

ТБ × КТ × КБМ × КВС × КО × КМ × КС

Разберем каждый:

- ТБ (тарифная база) - это базовая цена, которую устанавливает ЦБ РФ. В 2025 году для легковых автомобилей (категория В) она колеблется от 1646 до 7535 рублей. В Москве и Санкт-Петербурге - выше, в сельских районах - ниже.

- КТ (территориальный коэффициент) - зависит от региона регистрации машины. В Москве - 2,0, в Тюмени - 1,4, в Чеченской Республике - 0,6. Это значит, что за одну и ту же машину в разных городах цена может отличаться в три раза.

- КБМ - как уже говорили, ваш страховой стаж. Обновляется 1 апреля каждого года на основе данных РСА.

- КВС (возраст и стаж) - если вы молодой водитель (младше 22 лет) с опытом меньше 3 лет - коэффициент 1,8. Если вам 40 лет и вы ездите 15 лет - 1,0.

- КО (ограничение водителей) - если вы вписываете только себя - 1,0. Если вы делаете полис без ограничений - 1,87. Это дороже, но удобнее, если машиной пользуются разные люди.

- КМ (мощность двигателя) - чем мощнее машина, тем дороже страховка. Для автомобилей до 70 л.с. - 0,6, для 150-200 л.с. - 1,3, для более 200 л.с. - 1,6.

- КС (сезонность) - в 2025 году этот коэффициент не применяется. Он был отменен в 2023 году.

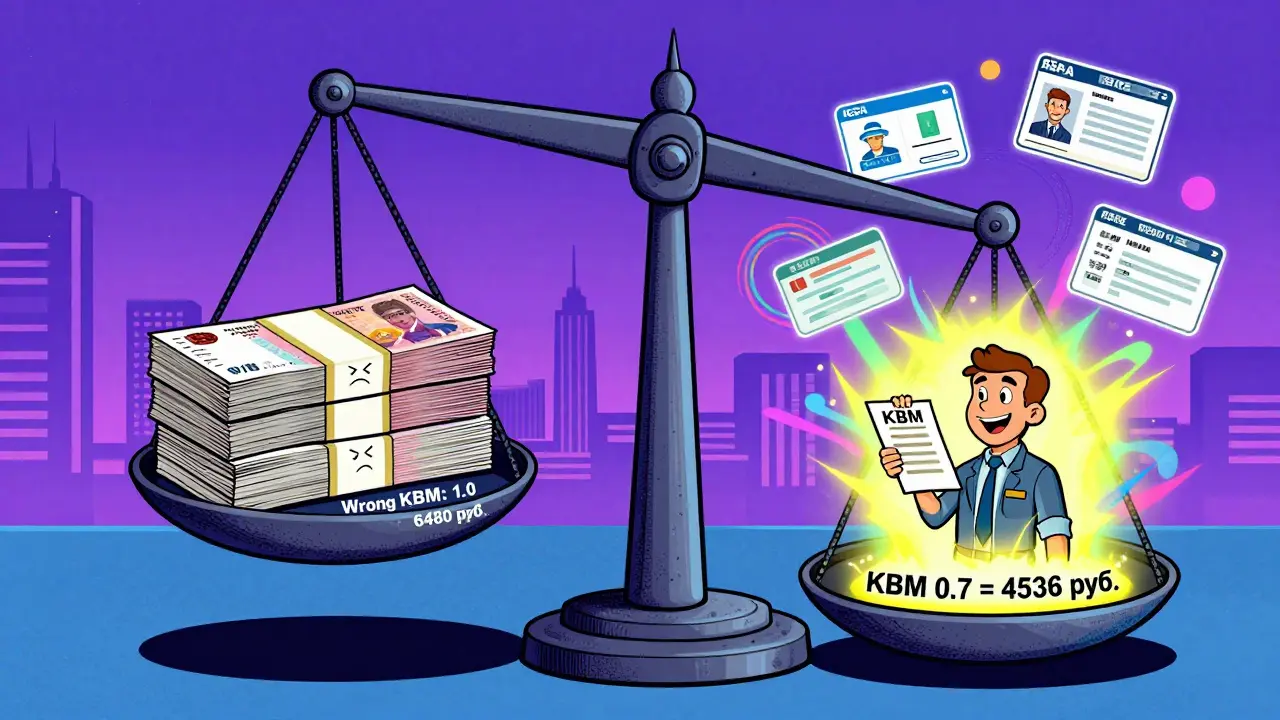

Пример: вы живете в Казани, у вас машина 120 л.с., вам 32 года, стаж 8 лет, вы единственный водитель, КБМ 0,7. Тарифная база - 4500 руб. Рассчитаем:

4500 × 1,2 (КТ для Татарстана) × 0,7 (КБМ) × 1,0 (КВС) × 1,0 (КО) × 1,2 (КМ) = 4536 рублей.

Это и есть ваша цена. Без скидки по КБМ - 6480 рублей. Разница - почти 2000 рублей. Это не мелочь.

Где проверить КБМ и как не попасть в ловушку

Самая большая проблема при онлайн-расчете - неверный КБМ. Вы вводите госномер, а система показывает вам 1,0, хотя вы 7 лет ездили без аварий. Что делать?

Первое: всегда проверяйте КБМ на официальном сайте РСА. Перейдите на autoins.ru, найдите раздел «Проверка КБМ» и введите свои данные. Там вы увидите точный коэффициент, привязанный к вашему водительскому удостоверению. Это единственный источник, который не ошибается.

Второе: если страховщик показывает другой КБМ - не оформляйте полис. Звоните в поддержку. Часто это ошибка в базе. Может быть, вы меняли фамилию, или ваше удостоверение было утеряно, и данные не обновились. В таких случаях РСА может исправить информацию за 1-3 дня.

Третье: если вы сменяете страховую компанию - КБМ должен перенестись автоматически. Но 32% пользователей сталкиваются с расхождениями. В 2025 году Финпотребсоюз зафиксировал, что в 1 из 3 случаев новый страховщик не видит ваш исторический КБМ. Это не ваша вина - это проблема системы. Решение: скачайте выписку из РСА и приложите ее к заявлению.

Лучшие калькуляторы ОСАГО в 2025 году: что выбрать

Не все онлайн-калькуляторы одинаковы. Некоторые считают быстро, но ошибаются. Другие - медленные, но точные.

По результатам тестирования Sravni.ru и Финпотребсоюза за 2025 год:

| Сервис | Скорость расчета | Точность КБМ | Удобство |

|---|---|---|---|

| Calcus.ru | 42 сек | 98,7% | Простой интерфейс, показывает все коэффициенты |

| Banki.ru | 28 сек | 96,1% | Сравнивает цены сразу у 15 компаний |

| Ингосстрах | 45 сек | 95,2% | Автоматически подтягивает данные по госномеру |

| РЕСО | 52 сек | 94,8% | Требует ручной ввод данных даже при госномере |

| АльфаСтрахование | 48 сек | 93,5% | Сложный интерфейс, часто не показывает КБМ |

Если вы хотите быстро сравнить цены - используйте Banki.ru. Если вы хотите быть уверены, что КБМ указан правильно - начните с Calcus.ru. Он показывает, откуда взяты данные, и дает ссылку на РСА. Это единственный сервис, который делает это открыто.

Что может пойти не так и как этого избежать

Онлайн-расчет удобен, но есть подводные камни.

- Вы ввели не тот госномер - например, с пробелом или с ошибкой в букве. Проверьте, как написан номер в СТС.

- У вас несколько водителей - калькулятор берет самого молодого и неопытного. Если вы вписываете 18-летнего сына - КВС станет 1,8. Даже если вы ездите идеально.

- Вы не вписали все водителей - если машина используется еще кем-то, а вы указали «ограниченный» полис - страховка может быть аннулирована при ДТП.

- Вы не проверили КБМ - и получили 1,0 вместо 0,6. Это +3000 рублей в год. Потеряете 15 000 за пять лет.

- Вы оформили полис в офисе - 43% клиентов, по данным РБК, сталкивались с попытками навязать КАСКО или другие услуги. Онлайн - прозрачно. Там только ОСАГО, без навязанных опций.

Совет: перед расчетом соберите все документы - паспорт, водительские удостоверения всех водителей, СТС, VIN-код. Запишите их. Это займет 5 минут, но сэкономит 2 часа на звонки в поддержку.

Что меняется в 2025-2026 году

Система не стоит на месте. В 2025 году в 17 регионах изменились территориальные коэффициенты. Например, в Краснодаре КТ вырос с 1,5 до 1,7 - это +13% к цене. А в Бурятии - упал с 1,1 до 0,9 - скидка 18%.

С 15 марта 2025 года упростили расчет КБМ для водителей, которые вернулись из-за границы. Теперь можно подтвердить страховой стаж по заграничному полису - и его засчитают в российскую систему.

В 2026 году, по прогнозу ЦБ, базовые тарифы могут вырасти на 8-12%. Это связано с ростом стоимости запчастей и ремонта. Но скидка по КБМ останется. Она - ваша защита от роста цен.

Пилотные проекты с «черными ящиками» стартуют в третьем квартале 2025 года. Ингосстрах и АльфаСтрахование начнут тестировать телематику. Если вы ездите спокойно, ночью - не резко - ваш КБМ может стать еще ниже. Это будущее. Но пока - только на бумаге.

Как сэкономить на ОСАГО в 2025 году - практические шаги

Вот что нужно сделать прямо сейчас:

- Зайдите на сайт РСА и проверьте свой КБМ. Запишите его.

- Соберите документы: паспорт, водительские удостоверения, СТС, VIN.

- Откройте Calcus.ru - введите данные. Сравните с РСА.

- Если КБМ совпадает - перейдите на Banki.ru и сравните цены у 5-7 компаний.

- Выберите самую дешевую, но с хорошим рейтингом (Росгосстрах, Ингосстрах, РЕСО - надежны).

- Оформите полис онлайн - скачайте PDF, распечатайте, положите в бардачок.

Если КБМ не совпадает - не покупайте. Напишите в РСА через форму на сайте. В течение 3 дней вам пришлют подтверждение. Только после этого оформляйте полис.

Сохраняйте все чеки и скриншоты расчета. Если страховщик позже скажет, что КБМ был другим - вы сможете доказать обратное.

Что будет, если не оформить ОСАГО?

Штраф - 800 рублей. Это не страшно. Но если вы попадете в ДТП - вы платите за ремонт чужой машины сами. И это может стоить 300 000 рублей. Или больше. ОСАГО - это не расход. Это страховка от катастрофы. И с КБМ вы платите меньше, чем кто-то, кто ездит без аварий.

Система работает. Она справедлива. Но только если вы знаете, как ею пользоваться. Не доверяйте слепо калькуляторам. Проверяйте. Сравнивайте. Действуйте осознанно. И вы сэкономите тысячи рублей каждый год.

Как проверить свой КБМ бесплатно?

Зайдите на официальный сайт Российского союза автостраховщиков (РСА) - autoins.ru. В разделе «Проверка КБМ» введите номер водительского удостоверения и дату рождения. Система покажет ваш текущий коэффициент, историю изменения и дату последнего обновления. Это единственный надежный источник.

Почему КБМ не обновляется после 1 апреля?

КБМ обновляется 1 апреля, но только если за прошлый год не было ДТП по вашей вине. Если вы были виновником - коэффициент повышается. Если не были - снижается. Иногда данные попадают в базу с задержкой. Если после 10 апреля КБМ не изменился, а вы уверены, что не попадали в аварии - обратитесь в РСА. У них есть служба исправления данных.

Можно ли снизить КБМ, если он высокий?

Нет, нельзя. КБМ - это исторический показатель. Он снижается только постепенно, год за годом, если вы не попадаете в аварии. Если у вас КБМ 2,45 - вам нужно 5-7 лет без ДТП, чтобы вернуться к 0,5. Никаких «быстрых» способов нет. Не верьте обещаниям в рекламе - это мошенники.

Что делать, если страховщик не видит мой КБМ?

Скачайте выписку из РСА - она содержит ваш актуальный КБМ с печатью. Приложите ее к заявлению при оформлении полиса. Если страховщик отказывается - напишите жалобу в ЦБ РФ через сайт cbr.ru. По закону, страховщик обязан использовать данные РСА. Если он игнорирует их - это нарушение.

Можно ли оформить ОСАГО без водительского удостоверения?

Нет. Без водительского удостоверения вы не сможете ввести данные о стаже и возрасте. Это обязательное поле. Даже если вы оформляете полис на другого человека - вы должны знать его данные. Без них расчет невозможен.

Почему цена в Ингосстрахе и РЕСО разная, если КБМ одинаковый?

Потому что базовый тариф (ТБ) и территориальный коэффициент (КТ) могут отличаться в зависимости от того, как страховщик интерпретирует ваш регион. Например, если вы зарегистрированы в Подмосковье, но живете в Москве - некоторые компании ставят КТ 1,8, другие - 1,6. Это законно. Поэтому всегда сравнивайте цены у нескольких компаний.

Что будет, если я не вписал второго водителя?

Если вы оформили полис с ограничением, но за рулем оказался не вписанный человек - страховка не покроет ущерб. В случае ДТП вы заплатите сами. Это рискованно. Лучше вписать всех, кто ездит, или выбрать полис без ограничений - даже если он дороже. Это дешевле, чем ремонтировать машину за свой счет.

Ivaylo Petrov

декабря 5, 2025 AT 18:34Опять эти дурацкие калькуляторы! Вчера на Banki.ru показало 9800, на Calcus.ru - 13200. А в РСА у меня КБМ 0,5, как у всех нормальных людей. Кто-то из этих сервисов - бот, который работает на страховщиков. Я уже не верю ни одному сайту, кроме РСА. И да, в Ингосстрахе мне сказали, что «КТ для Москвы - 1,8», а у меня СТС из Одинцова. Где логика? Всё, я теперь только в офис иду - хоть глаза в глаза увижу, кто меня обманывает.

И да, если кто-то говорит, что «можно снизить КБМ за пару дней» - это мошенник. У меня дедушка 12 лет без аварий ездил - и всё равно до 0,5 дошёл только в 2024 году. Никаких чудес.

А ещё вчера в РЕСО мне навязали КАСКО с «скидкой 30%», пока я считал ОСАГО. Я ушёл. Им бы лучше в офисах сидеть, а не в интернете мух ловить.

Татьяна Скрынченко

декабря 6, 2025 AT 04:15Проверка КБМ на сайте РСА - обязательный этап. Без неё оформление полиса является рискованным. Рекомендую сохранять выписку в PDF-формате с датой и печатью. Это соответствует требованиям ЦБ РФ и защищает от недобросовестных страховщиков.

Екатерина Чупина

декабря 8, 2025 AT 00:43Я только что проверила КБМ - оказался 0,6, хотя думала, что 1,0. Спасибо за статью! Я раньше думала, что это просто «бумажка», а оказалось - это мой личный рейтинг за 8 лет без аварий. Как будто мне дали медаль. Никогда не думала, что езда без аварий - это не просто везение, а экономия. Теперь буду ещё аккуратнее. И да, я уже скачала выписку с РСА. На всякий случай. Спасибо, что напомнили, что мы не просто водители - мы участники системы, которая нас защищает, если мы сами её используем правильно.

А ещё я показала это своей маме. Она 20 лет ездит и всегда думала, что «всё равно одинаково». Теперь она тоже проверит. Это как вспомнить, что у тебя есть накопления, а ты их забыл.

Вікторія Копотієнко

декабря 9, 2025 AT 14:22Все эти калькуляторы - фейк. РСА - это просто фасад. КБМ меняют вручную, когда хочется. Я в 2023 году не попадал в ДТП, а КБМ вырос с 0,7 до 1,0. Потом нашёл в сети - у 12 человек так же. Все жаловались. А РСА говорит «всё в порядке». А потом в страховке мне сказали: «у вас был ДТП в Татарстане в 2022» - но я там не ездил! Я проверил - там был другой человек с такой же фамилией. Это не ошибка - это система. Они просто не хотят, чтобы люди платили меньше. Всё это - контроль. Деньги - это власть. А вы думаете, что это про безопасность? Нет. Это про прибыль.

И да, телематика - это слежка. Черные ящики - это не для вас. Это для них. Они будут знать, когда вы спите, когда вы пьёте кофе, когда вы смотрите в телефон. И потом скажут: «ваш КБМ повышен, потому что вы ездили с 23 до 3 часов» - и вы ничего не сможете сделать. Они уже всё решили за вас.

Антон Иванов

декабря 10, 2025 AT 03:23Люди, не паникуйте. КБМ - это не магия, это просто база данных. Если он не совпадает - не вините себя, не вините страховщика. Вините бюрократию. Но есть решение: выписка из РСА + жалоба в ЦБ. Я сам так делал в прошлом году. Написал жалобу, через 5 дней пришёл ответ - КБМ исправили. И это бесплатно.

А насчёт КТ - да, в Подмосковье у разных компаний разные коэффициенты. Но это не мошенничество. Это просто разная интерпретация адреса. Я живу в Красногорске - один страховщик считает это Москвой, другой - областью. Оба правы. Поэтому сравнивайте. Не берите первый вариант. Даже если он дешевле - проверьте, не обманывают ли.

И да, если вы вписываете сына 18 лет - да, цена взлетит. Но это не значит, что вы должны его не вписывать. Лучше переплатить 2000, чем потом заплатить 300 000. Это не про экономию. Это про ответственность.

Любомир Гавришкевич

декабря 10, 2025 AT 16:38Всё это - иллюзия контроля. Ты думаешь, что выбираешь страховку, но на самом деле ты лишь выполняешь инструкции системы. КБМ - это не твой стаж. Это твоя цена. Ты ездишь аккуратно - ты дешевле. Ты ездишь как все - ты платишь как все. А кто решил, что ты должен платить меньше за то, что не попал в аварию? Кто сказал, что твоя безопасность - это скидка, а не твой естественный долг? Мы не водители. Мы данные. А эти калькуляторы - просто интерфейс для сбора твоей жизни. Пока ты считал, сколько платить - ты уже отдал всё, что у тебя было.